Ще изместят ли стрийминг платформите телевизията?

Отговорът е Да, но не и в България или поне не в обозримо бъдеще.

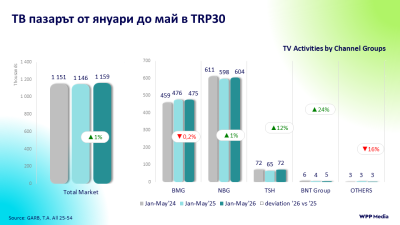

от Redlink , Източник: GroupM Business Intelligence

най-четени

eксклузивни анализи

пийпълметрични данни

детайлни селекции

помагате на една нова медиа

В седмичния си анализ на най-важните тенденции, влияещи върху бъдещето на медиите и най-адекватното разпределение на медийните бюджети, Брайън Уайзър от Business Intelligence на GroupM се спира на въпроса за възхода на стрийминг платформите и как изглежда съотношението между различните видове ТВ гледаемост в края на второто тримесечие на 2021 година.

Основната тежест на анализа е върху пазара в САЩ по две причини – той е най-голям и задава тенденции, които с известно закъснение наблюдаваме по целия свят и второ, за САЩ има най-много и подробна информация.

Анализът на Брайън е базиран на данните за резултатите от Q2 2021 (второ тримесечие на 2021) за платформите Netflix, Disney+, Hulu, YouTube, HBO Max, ViacomCBS’ Pluto, Fox’s Tubi и по-общото съотношение между AVOD (или платформи за видео съдържание с реклами) и SVOD (платформи за видео съдържание с абонамент, без реклами).

Застрашена ли е стандартната/линеарна телевизия?

Да, особено в перспективата на по-дълъг период от време. Вижда се, че Disney, Netflix, Amazon Prime и Apple са лидери на пазара и предлагат съдържание без реклами, същевременно инвестирайки агресивно по целия свят. Тъй като тези платформи инвестират в съдържание, произведено на много езици и създават възможности за продуциране на локално съдържание, тези инвестиции ще доведат до завземане на значими дялове от аудиторията на действащите оператори, които е малко вероятно да увеличат достатъчно собствените си разходи за ново съдържание. Това означава от една страна нарастващо влияние на базирани в САЩ медийни компании като преки глобални продавачи на реклама и съдържание, от друга натиск за локалните играчи да предлагат по-малко рекламен инвентар, който дразни зрителите и същевременно създаване на конкурентно стойностно съдържание. Основната последица за маркетолозите е, че проследяването на покритието на кампаниите и честотата на контакт с продукта ще стават още по-трудни за управление в бъдеще, отколкото днес, което налага пренастройване на използваните процеси за управление на медийните бюджети.

Проблемът с измерването.

В България вече има достатъчно силни платформи за видео съдържание, сред които например са сайтовете на големите телевизии. Остава невъзможно обаче проследяването на покритието на рекламите, които се излъчват едновременно по телевизията и онлайн – не се измерва т.нар. „кумулативно“ покритие и не е ясно каква е общата аудитория, видяла дадената реклама, колко от нея е дошла от телевизията и колко от дигиталните платформи, както и има ли припокриване между двете.

В САЩ, които са един от най-зрелите пазари за стрийминг услуги в световен мащаб, от много години Nielsen събира данни за потреблението на видео съдържание през свързани с интернет устройства. Тази информация обаче е недостатъчна, за да измери точно за какъв тип съдържание става въпрос. За по-задълбочено проучване Nielsen въвежда Streaming Video Ratings за подизвадка от своя национален панел, данните от която са общодостъпни от ноември миналата година.

Според тези данни стриймингът заема 28% от телевизионното гледане през втората четвърт на 2021 година. Това е значим ръст на фона на 14% за същия период на 2019 година и 20% за второто тримесечие миналата година. Обратно на тази тенденция, ТВ съдържанието с реклами е било 65% през 2019, намаляло е до 58% миналата година и през 2021 изглежда леко възстановено до 60%, но всъщност има 17% спад в абсолютна стойност.

Сред стрийминг услугите анализът на WPP откроява тези, предоставяни от vMVPD (Virtual Multichannel Video Programming Distributor) – което включва стрийминг услуги, предоставяни в пакети на кабелните и сателитни оператори (у нас и телеком компаниите) и те представляват малка част – само 3% от ТВ гледаемостта през второто тримесечие на 2021. Пример е услугата YouTube Live като част от абонаментния пакет на YouTube, като гледането в часове през юли на това стрийминг съдържание по YouTube е не повече от 10% от цялото време в платформата.

Netflix е най-големият единичен играч сред стрийминг услугитe, Amazon е много по-малък.

Сравнени два от „гигантите“ – Netflix има около 6,5% от телевизионното време през последното тримесечие, докато Amazon има значително по–малко – само 2,3%. Процентът на Amazon в много отношения е изненадващ, като се има предвид съвкупността от съдържание, включено тук: не само IMDB с реклама, но и Amazon Prime Video Channels, който обединява съдържание от много други платени телевизионни услуги и се проследява като едно цяло в тези данни. Предполага се, че нивата на гледане ще се повишат след неотдавнашното съобщение на Amazon, че ще купи MGM.

Disney+ има почти толкова потребление, колкото и масивът от услуги на Amazon (включително IMDB) – 1,5% от общото гледане на телевизия. Тук трябва да се има предвид, че само между декември и юли Disney+ има ръст от +40%.

HBO Max има 322 милиона часа гледане, което е наполовина на Disney+. Тук обаче следва да се добавят и часовете на HBO и Cinemax, които се отчитат отделно, като част от пакетите на домакинствата и са около 1.1 милиарда часа за същия период. Все пак тези часове имат низходящ тренд, зависим от общото намаление на гледане на „традиционна“ телевизия.

Всички тези данни са интересни, но все още несъотносими към родния ТВ пазар. Със сигурност не очакваме скоро някоя платформа да обърне поглед към малкия локален пазар и да предложи сериозно съдържание на български. У нас най-големите производители на съдържание остават телевизиите и логично те получават и най-големите порции от рекламните инвестиции. Световните тенденции може и да наближават, но много бавно.