Глобалната оценка на GroupM за 2020 – можеше да е и по-зле

от Redlink , Източник: GroupM

най-четени

eксклузивни анализи

пийпълметрични данни

детайлни селекции

помагате на една нова медиа

2020 година, в крайна сметка, ще остане в историята като критична, но не и катастрофална за медийната индустрия. След крайно песимистичните прогнози през юни за срив от -11.9% в рекламните бюджети, в края на годината GroupM прогнозират доста по-умерен спад от „само“ -5.8%.

Причината за тази забележителна ревизия е бързата адаптация на бизнеса към e-commerce модели и оттам ръст на дигиталната реклама. Това съответно залага и по-високи нива на очакване в тази плоскост за догодина, което заедно с ориентирането към пърформънс модели на маркетинга води до подобрена прогноза за 2021 и от +8.2% през юни, сега GroupM очаква ръстът догодина да достигне +12.3%.

Сред осемте най-големи пазари – САЩ (политическата реклама е изключена от прогнозите), Китай, Япония, Обединеното кралство, Германия, Франция, Южна Корея и Канада има само една държава с ръст на годишна база и това е Китай с +6.2%. Затова пък догодина всички осем очакват ръст, като само в Европа и Южна Корея той е едноцифрен.

Разгледани по видове медии, очакванията за 2020 са следните:

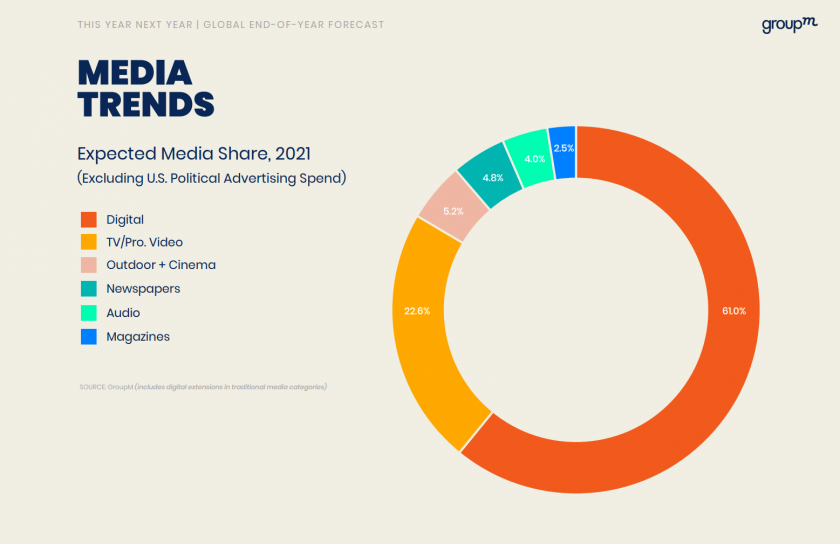

Дигиталната реклама ще порасне с +8.2% до края на тази година. Това е умерено добра новина на фона на двуцифрен ръст години наред, като през последните шест години той неизменно е над +20% на годишна база. Догодина делът на големите - Amazon, Facebook, Google – ще е 61% от общата дигитална реклама, като през 2015 година е бил 31%. Дългосрочно очакванията са, че през 2024 година дигиталната реклама ще е 66% от глобалните рекламни инвестиции.

Телевизионната реклама ще намалее с -15,1% на годишна база и ще се възстанови само частично през 2021 с ръст от +7.8%. Делът на дигиталните платформи на телевизиите и другите стрийминг услуги, свързани с традиционните телевизии и гледани на свързани устройства, ще се увеличат като дял от 7.8% тази година до 23.2% догодина.

Външна реклама – очакваният спад е -31%, като догодина ръстът ще е +18%, което само частично ще компенсира загубите на доставчиците. Дългосрочно обаче прогнозите за тази медия са позитивни, като се очаква големите компании да отделят повече от бюджетите си за външна реклама.

Кино – като отделна медия киното се следи в глобалните прогнози от 2019, когато има малко под три милиарда долара приходи от реклама. През 2020 спадът е -75% главно заради липсата на нови заглавия по целия свят, освен затварянето на киносалоните за дълги периоди от време.

Преса – в сравнение с другите традиционни медии, пресата очаква не голям спад от -5%, което е положителен тренд спрямо намалението в предишни години. От друга страна тази медия ще остане с низходяща тенденция и догодина, независимо от икономическото възстановяване.

Аудио рекламата през 2020 очаква спад от -24%. Това отчасти е свързано с промяната в навиците на потребителите – например малкото пътувания и свързаното с това намалено слушане на радио в колата. Онлайн форматите на традиционните радио станции, дигиталните радиа, подкастите, си остават все още сравнително нишови като брой на аудиторията и не са реална алтернатива за рекламодателите, търсещи аудио формати за реклама.

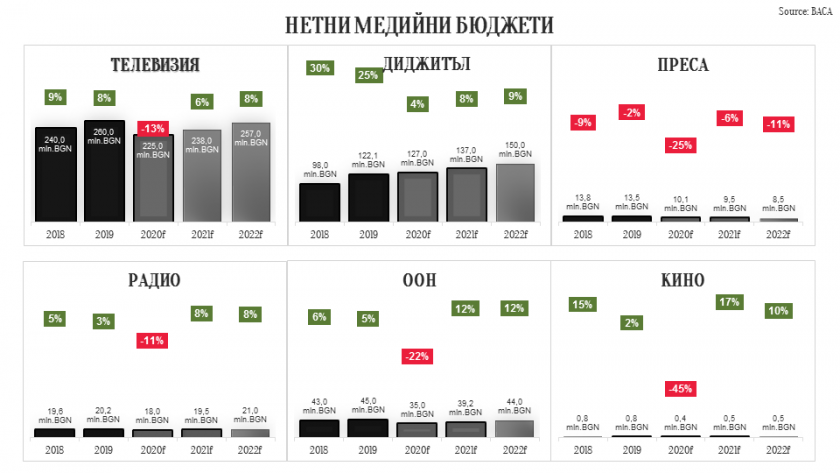

В България според прогнозите на БАКА цялостната картина има доста прилики. И у нас се очаква единствената медия с ръст да е диджитъл. Телевизията очаква спад от -13%, което е близо до глобалните нива и въпреки очаквания у нас ръст от 6% догодина, това няма да компенсира намалението от 2020. По-малък е спадът на българския радио пазар, както и този на външна реклама и кино, докато пресата е по-потърпевша спрямо очакваното в глобален аспект.