Рекламният пазар по категории – България и светът

Разходите за реклама по света и у нас растат предпазливо, но разпределението по сектори се различава видимо.

от Redlink

най-четени

eксклузивни анализи

пийпълметрични данни

детайлни селекции

помагате на една нова медиа

Глобалните разходи за реклама са на път да нараснат с 6,2% тази година до 1,16 трилиона долара, което е понижение с половин процентен пункт спрямо прогнозата на WARC от март. В България единственият източник за подобна прогноза е Българската асоциация на комуникациенните агенции, чиято прогноза е за 10% ръст през 2025 година, като това е естимация от края на миналата година и евентуална ревезия ще има по-късно през тази година. Световната прогноза за намаление в прогнозния ръст се дължи нарастващата пазарна нестабилност, на която ключови сектори реагират. Това установява ново проучване на WARC Media. У нас на рекламния пазар оперират много и големи международни играчи и е напълно възможно промяната в рекламните им статегии да се усети и в България.

„Търговското напрежение принуждава основните сектори да преосмислят рекламните си стратегии. Автомобилните производители намаляват инвестициите си в реклама на фона на нарастващите разходи и преминаването към performance media, докато търговците на дребно затягат бюджетите си, тъй като тарифите свиват маржовете“, обяснява Джеймс Макдоналд, директор „Данни, разузнаване и прогнозиране“ в WARC.

В световната прогноза за рекламните разходи ключови сектори като търговията на дребно (-6,1%) и автомобилната индустрия (-4,0%) ще намалят рекламните си разходи тази година, а ръстът на рекламните разходи в технологичните и потребителските марки е по-слаб в сравнение с очакваните темпове.

Автомобилната индустрия е инвестирала 56,8 милиарда долара в реклама миналата година, като почти една четвърт (22,9%) е отишла в премиум видео формати, но се очаква разходите да намалеят с 4% тази година, тъй като производствените бази и ключовите играчи намаляват инвестициите си в изграждането на марка. Бюджетите се изместват от видео към дигитални платформи, като за първи път през 2025 г. разходите за автомобилна реклама в социалните мрежи надминават линейната телевизия. Секторът би трябвало да се възстанови през следващата година с ръст от 7,5%, което ще доведе до общо 58,6 милиарда долара разходи. Търговията на дребно, с прогнозирани разходи за реклама от 166,1 милиарда долара тази година (14,3% от световния рекламен пазар), е изправена пред спад от 6,1% спрямо нивата от 2024 г. Това до голяма степен отразява предстоящите търговски тарифи на САЩ върху ключови стоки и суровини, които са на път да увеличат разходите за световните търговци на дребно, особено за тези, които силно зависят от китайския внос, като Amazon и Walmart. Очаква се технологичният и електронен сектор да похарчи 90,3 милиарда долара за реклама тази година. Годишният ръст от 5,5% представлява понижение спрямо прогнозата от +6,2% през март и рязко забавяне спрямо ръста от 24,3%, регистриран миналата година. Митата карат сектора да коригира стратегиите си за комуникация към пазара, като пренасочва инвестиции към по-слабо засегнати региони или различни продуктови линии, за да се предпази от ерозия на маржовете на хардуера.

Компаниите за потребителски опаковани стоки (CPG) отбелязват най-слабите си приходи от продажби през първото тримесечие от пандемията насам. Освен това заради митата, достигащи до 145% за китайски внос и допълнителни мита за стоки от Канада и Мексико, компаниите за потребителски опаковани стоки са изправени пред сериозни смущения в установените си вериги за доставки. WARC очаква основните сектори на потребителските стоки, като безалкохолни напитки (+7,1%), тоалетни принадлежности и козметика (+7,2%) и стоки за домакинството (+4,2%), да отбележат глобално ръст на рекламните разходи, въпреки че всички те ще отбележат значително забавяне на растежа на инвестициите спрямо 2024 г.

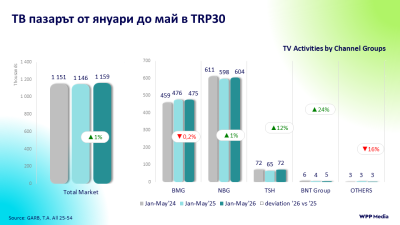

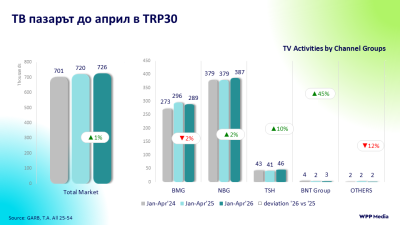

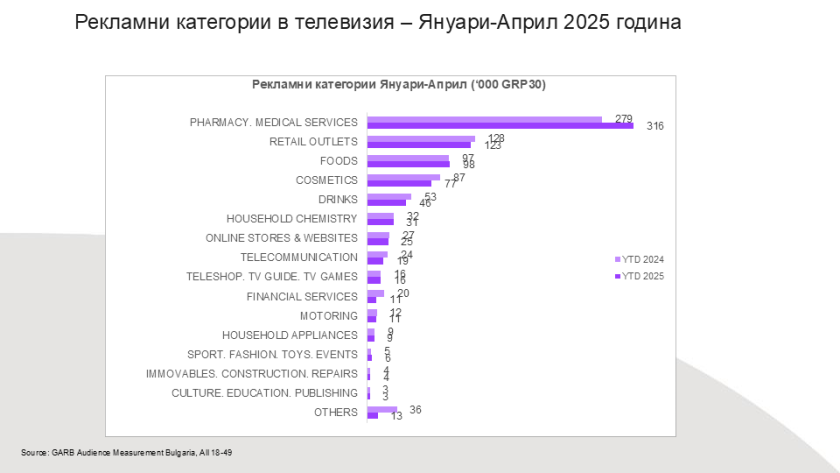

Разделянето на рекламни сегменти в WARC се различава значително от това в българската система за рекламен мониторинг, която на свой ред обхваща само телевизионната реклама. Въпреки това известно сравнение е допустимо, доколкото у нас телевизията заема над половината от рекламните бюджети, а част от сегментите все пак съвпадат.

У нас начело в класацията остава несменяемият лидер – категорията Фармацевтични продукти и медицински услуги. Подреждането е по рейтинг точки, но те са валутата на тази медия и са релевантни за обема на инвестиция и съотношението между играчите. За първите три месеца на годината категорията има ръст и е над два пъти по-голяма от категорията на второ място. Тази огромна популярност на рекламите на лекарства и хранителни добавки в телевизия се обяснява с това, че тази медия е водеща за по-възрастната аудитория, като тези продукти присъстват по-малко в другите медийни канали. От друга страна телевизията съставлява сериозна част от медийните инвестиции на всички рекламодатели, във всички продуктови групи и от тази гледна точка може да се предположи, че значимото присъствие на фармацията в телевизия е знак за доминация на рекламния пазар като цяло. Следва ритейл категорията и също както WARC отбелязват колебание и намаление в инвестициите, така и у нас за първите пет месеца се вижда леко намаление, което се дължи на спад при водещите играчи Лидъл и Кауфланд. Намаление има и при козметиката, напитките и битовата химия. Като цяло повечето категории в телевизия отбелязват намаление в телевизионното си присъствие спрямо същия период на миналата година. Това не е непременно знак, че са намалили инвестициите си, тъй като цените в телевизия имат инфлация. От друга страна явно няма стремеж да се компенсира инфлацията с по-високи инвестиции и да се засили медийното присъствие. Цялостно телевизионният пазар е с леко низходяща тенденция, така че колебанията на световната медийна сцена резонират и у нас.