ТВ пазарът през април - задава ли се криза?

През април месец нивата на продадени рейтинг точки в телевизия за първите четири месеца са леко под тези от предишната година.

Текст: Елица Павлович, Петя Розева от Redlink

най-четени

eксклузивни анализи

пийпълметрични данни

детайлни селекции

помагате на една нова медиа

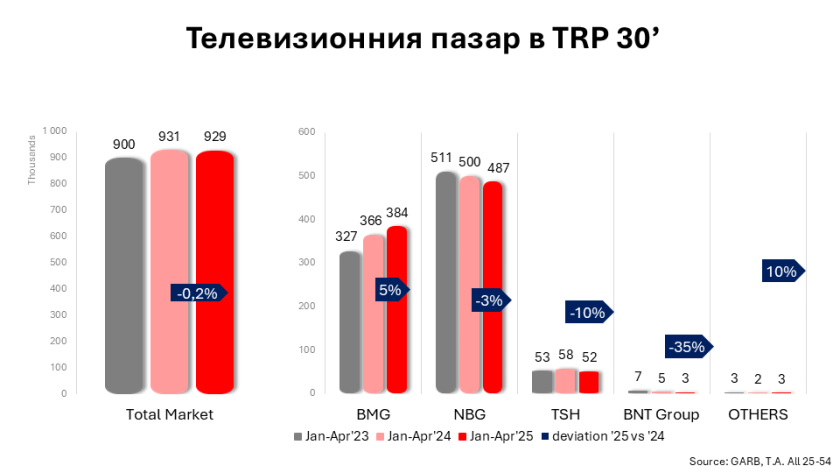

През април месец нивата на продадени рейтинг точки в телевизия за първите четири месеца са леко под тези от предишната година. Разликата е малка, но вече очертава тенденция, която може да запази низходящата посока. Отделните групи за четири месеца запазват наблюдаваната и досега тенденция – групата на бТВ расте, а тази на Нова телевизия намалява. TSH и БНТ също имат спад, а останалите канали отбелязват ръст, но тяхната база е много ниска. Данните са за групата зрители 25-54 години, но тенденциите обикновено са сходни за всички целеви групи.

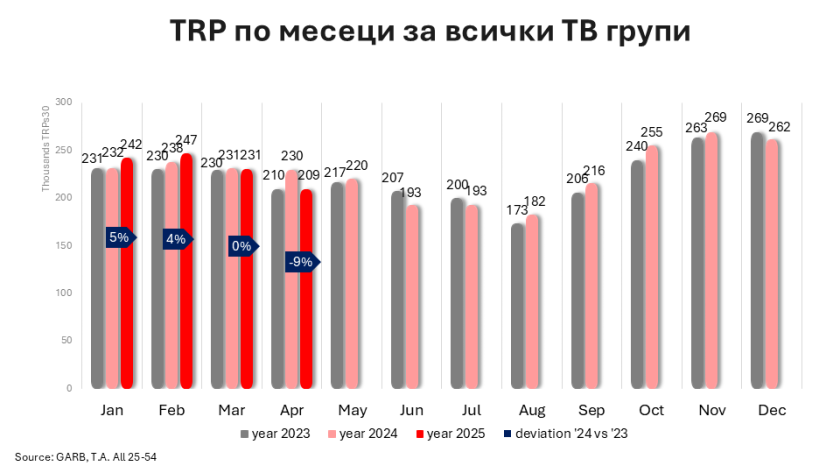

Графиката с месечните промени показва, че намалението е генерирано през април, в допълнение със запазените нива през март. Двата евтини зимни месеца са генерирали ръст, но след това в по-активните за телевизиите, но и по-скъпи месеци, резултатите не са толкова добри. Конкретно през април нивата на продадени рейтинг точки спадат малко под тези от 2023 година, което е разочароващ резултат за пролетния сезон, в който и двете големи конкурентни телевизии влагат значителен ресурс и надежди.

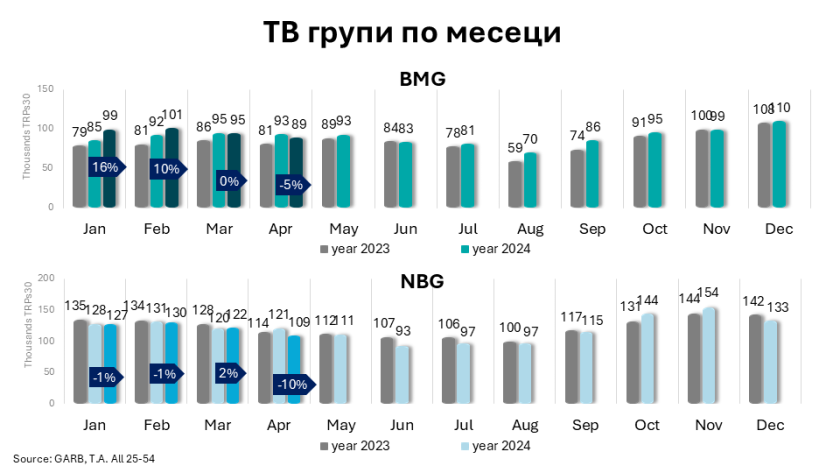

Разгледани в детайли промените сочат, че в BMG основният канал е с 2% ръст, а нишовите общо с 21% спад. Групата поначало е водена от резултатите на основния си канал и затова кумулативно резултътите не са толкова лоши, тоест бТВ компенсира в не малка степен по-слабото представяне на кабелните канали. В NBG и основният, и нишовите канали отбелязват спад, но основният много повече, като -14% е спада за Нова, и -2% за нишовите канали.

Причините за тези резултати могат да се търсят в две посоки. От една страна телевизиите генерират реална инфлация, тоест увеличение на цените. Това означава, че за рекламодатели без увеличение на бюджета или с малко такова, получените TRP или рейтинг точки ще са по-малко. И понеже цените на телевизионната реклама се обявяват от големите ТВ групи в края на годината, когато голяма част от компаниите са финализирали маркетинговите бюджети, то е трудно да се реагира с ръстове, които да компенсират инфлацията и да доведат до реални ръстове на пазара.

Втората причина е по-сериозна, като тя е свързана с промяна в рекламните инвестиции на клиентите. От една страна бюджетите за реклама се прогнозират за поне година напред, както и се сключват сделките, но от друга при по-неустойчиви макроикономически или политически обстоятелства компаниите могат да преразгледат инвестициите си или поне тяхната сезонност. Не бива да се забравя, че през първите четири месеца на 2024 година все още беше разрешена рекламата на бетингите, което реално генерира намаление на приходите през тази година, но по-малко от 1/3 от спада се дължи на тях. Има намаление при козметиката – най-вече от големи играчи като P&G, Ficosota и Beiersdorf, при домакинските препарати почти всички имат спад, но най-големият е P&G. В сегмента Телекомуникации и при трите телекома има спад, най-видим при A1, също така Honor липсва като рекламодател. И при храните повечето рекламодатели са с намаление, като най-вече това личи при Mondelez, Lindt и Star Foods. След само един месец с негативна промяна е трудно да се каже дали наблюдаваме устойчива тенденция или моментни девиации.