Телевизионната реклама в Q3 – първи месец с двуцифрен ръст, стабилен пазар

Септември бележи двуцифрен ръст на брутните инвестиции и рейтинг точките спрямо същия месец миналата година. Как изглежда рекламният пазар в телевизия след първите девет месеца на годината, колко са пълни рекламните блокове и какво очакваме от "златната четвърт".

Текст: Елица Павлович; Радостина Лилова от Redlink

най-четени

eксклузивни анализи

пийпълметрични данни

детайлни селекции

помагате на една нова медиа

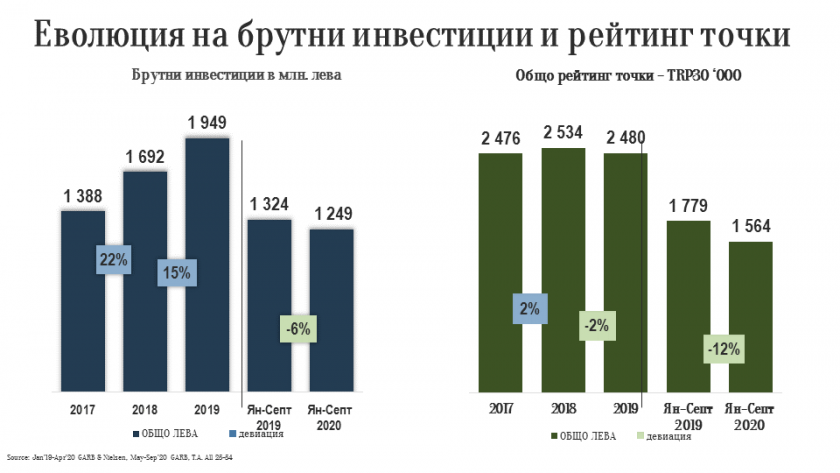

Две добри новини отбелязват края на първите девет месеца на телевизионния рекламен пазар – намалява спадът в брутните инвестиции и доставените рейтинг точки в сравнение с резултатите за полугодието. През юни пазарът отчете -11% инвестиции и -19% рейтинг точки, сега резултатите са по-обнадеждаващи.

Втората добра новина е, че в цената за рейтинг точка се запазва инфлация – това личи по разликата между брутните инвестиции (намаление от -6%) и доставените рейтинг точки (-12%) или около 6% инфлация. На много европейски пазари цените за ТВ реклама намаляват през последните шест месеца. У нас телевизията е най-популярната и предпочитана от рекламодателите медия и това със сигурност е помогнало да се запазят нивата на цените. В допълнение голяма част от рекламодателите сключват годишни сделки и цените им се договарят за всички активни месеци на кампаниите им.

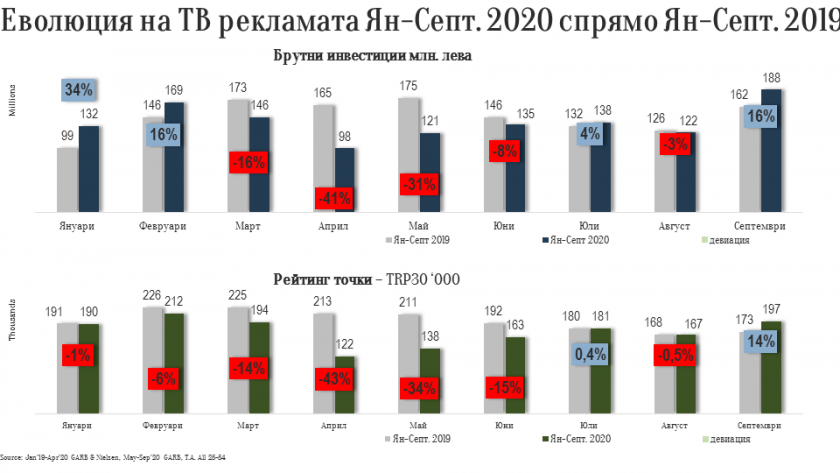

Динамиката на телевизионния пазар по месеци също дава поводи за оптимизъм. Още през юли отбелязахме малкия ръст като положителен знак. Септември на свой ред е първият месец през годината с двуцифрен ръст спрямо 2019 година и на база бюджети, и на база рейтинг точки.

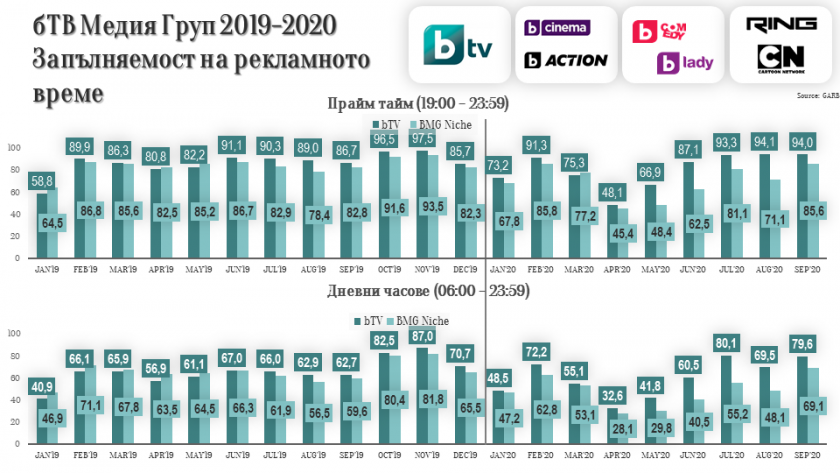

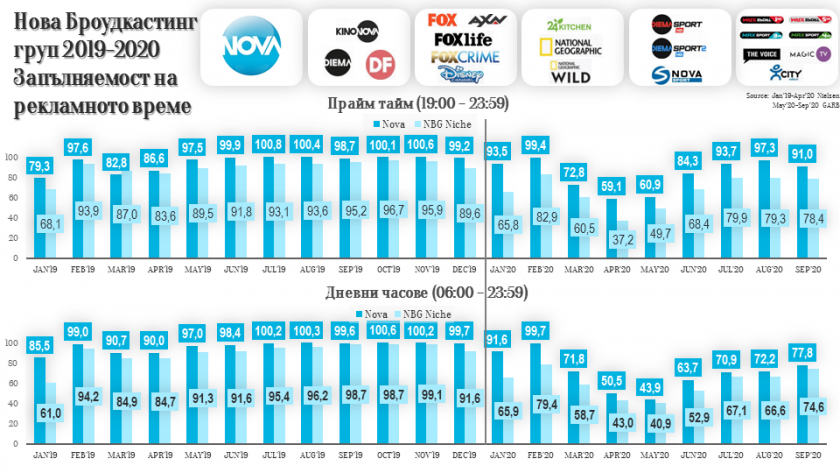

Ръстът на телевизионния пазар съвпада с началото на есенния телевизионен сезон през септември, който и тази година е много силен. Докато например в Обединеното кралство намалените бюджети за ТВ реклама веднага рефлектираха в отменени продукции и намален обем ново съдържание, у нас и трите национални телевизии не промениха амбициозните си планове за есенния сезон. В предишни години големите обеми реклама водеха до проблеми с инвентара и запълване на рекламното време, ограничено до 12 минути на час. Ето защо проверихме колко е запълнен инвентара на двете най-големи ТВ групи за първите девет месеца.

В групата на бТВ има по-голяма запълняемост на рекламните блокове през последните три месеца, като особено видимо е това в нишовите канали на групата. През юли, август и септември основният канал бТВ е минал границата от 90% запълняемост, което миналата година е станало през октомври и ноември. Разбира се, заетостта на рекламното време е добър знак за възстановяване, особено след огромния спад през април и май.

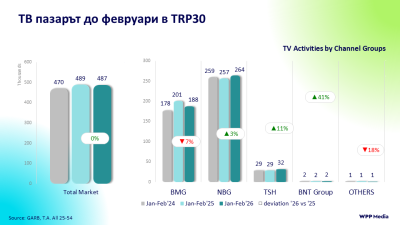

В групата на Нова телевизия спадът през двата най-тежки месеца на кризата – април и май е по-малък, отколкото на конкурентната група. Това вероятно се дължи на политиката на групата в подкрепа на малкия бизнес и комуникацията на нови за телевизионния пазар кампании, които бяха излъчени в ефир в пролетните месеци. По отношение на запълняемостта на рекламното време в групата на Нова телевизия се вижда отчетлива тенденция към по-малка заетост спрямо 2019 – и в основния канал, и в кабелните телевизии. Това се обяснява с високите рейтинги на телевизиите в групата, което значи, че планираните от рекламодателите рейтинг точки се доставят с по-малко на брой излъчвания на рекламата, тоест с по-малко компенсации за недоставени рейтинг точки.

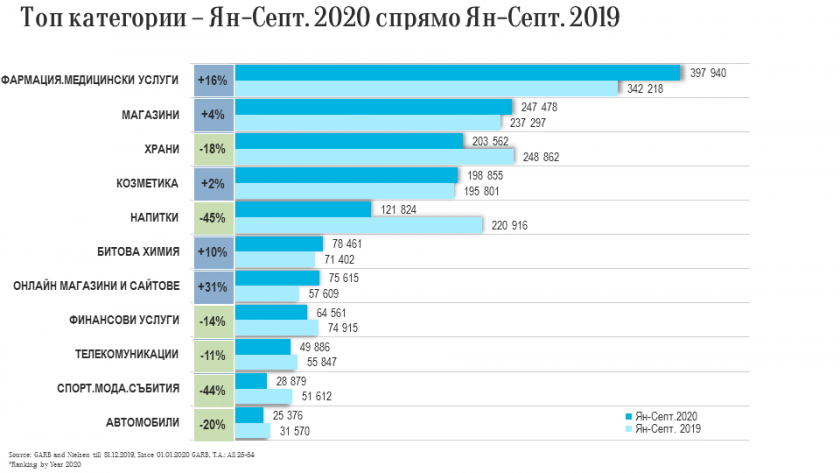

Сред топ категориите няма промени в подреждането спрямо първата половина на годината, но се забелязва промяна в динамиката на самите категории. На първо място традиционно с най-големи инвестиции са рекламите на лекарства без рецепта и добавки и това няма да се промени до края на годината, тъй като последното тримесечие е много силно за тази категория. Магазините са големи рекламодатели, но в първата половина на годината имаха малък спад от -3%, докато сега бележат ръст от +4%. Козметиката е наваксала много през изминалите три месеца и от спад с -24% в рейтинг точките през юни, сега има ръст от +2%. На пето място са напитките и те остават с много голям спад от -45%. Интересна е динамиката при автомобилите. В началото на кризата това беше една от най-потърпевшите индустрии, тъй като хората отлагат най-напред големите покупки, но след карантината и с ръста на „персоналното“ пътуване, с цел по-голяма сигурност и избягване на градския транспорт, автомобилите изглежда ще се съвземат по-бързо от очакваното. Така от спад -34% през юни, през септември става -20%.

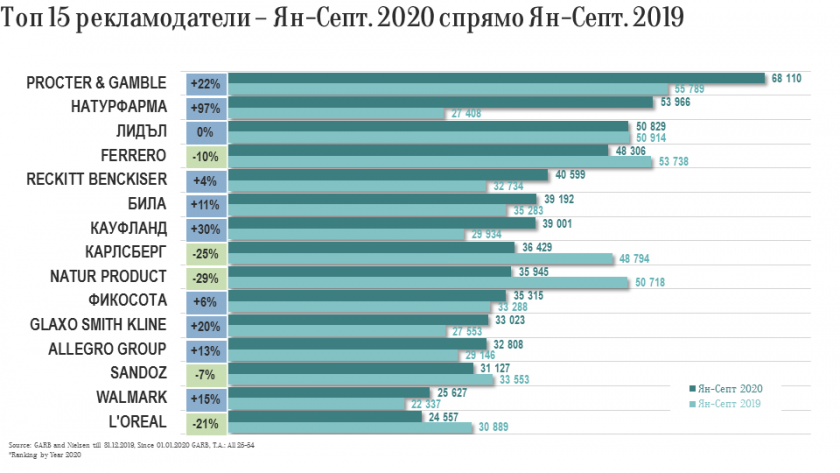

Procter&Gamble остава лидер сред компаниите-рекламодатели, като след увеличението в рекламните активности по време на карантината с общо +39% за първото полугодие, за деветте месеца има по-малък ръст +22%. Натурфарма са на второ място с двойно повече рекламни инвестиции сравнено с година по-рано. В класацията има промени спрямо резултатите през юни като по-нагоре се качват Лидъл, Карлсберг, Фикосота, Sandoz, Walmark, L’Oreal. Най-значими са промените в инвестициите на Кауфланд с ръст от +30%, Walmark с увеличение от +15%, след като през юни са имали -1%, L’Oreal са компенсирали отчасти големия спад от -41% за първите шест месеца с -21% за деветте месеца, Фикосота от -24% до юни са стигнали +6% до септември.

Предстоят последните три месеца от годината, които са традиционно силни за повечето рекламодатели около Черния петък и особено преди Коледа. В анализите на рекламния пазар ги наричат „златната четвърт“ от годината, предстои да видим дали ще оправдаят името си и как това ще се отрази на резултатите за целия рекламен пазар в телевизия.